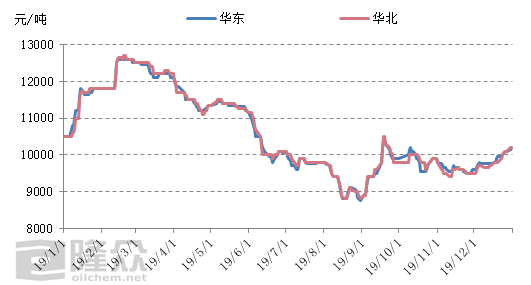

第一阶段:1-2月份双节备货,市场呈阶梯状上行。

元旦假期结束后,随着泸天化及鲁西化工采购双酚A消息放大,业者挺价心态出现,僵持中的双酚A市场涨势开启,下游环氧树脂工厂的备货情绪提前释放,十天左右的时间,重心涨幅超千元。随着价格走高,下游终端抵触情绪增加,部分获利盘略低价格出货,导致重心略有回调,月底高位盘整。

2月份进入农历新年月,节前市场暂无交易,节后归来,市场迎来开门红,场内货源偏紧,贸易商入市后积极操作,拉涨报盘价格,出现上半年的高点,价格在12700元/吨(一季度高点)。但好景不长,环氧树脂工厂多在年后初十开工,下游工厂原料库存高位,而环氧氯丙烷市场也开启疯长模式,变相抑制了下游采购,缺乏买盘的支撑,获利盘开始低价出货,2月24日长春一条13.5万吨/年的双酚A装置停车检修45天对市场影响不大,2月下旬市场开始回落,但主力贸易商心态坚挺,跟低意向有限。

第二阶段:3-8月份需求萎靡与环氯暴涨抑制,市场一蹶不振。

3月份后需求面没有改善,并持续处于低迷期,除消耗合约量外,库存原料均能满足生产需要,入市采购者寥寥,由于长期缺乏买盘,部分持货商看空,让利走货意向较高,价格不断走跌。受3.21响水事件影响,江苏环氧氯丙烷工厂受环保影响停车降负导致其供应面持续紧张,环氯市场价格暴涨,而树脂工厂受环氯暴涨影响,成本压力较大,开工负荷保持低位,对双酚A采购只能削减,而PC行业新装置投产的计划不断推移,市场再次受到打击,价格不断下滑。在市场长期呈现跌势时,贸易商不禁坐立难安,抓住五一节前下游入市备货行情,积极推涨市场价格,但节后下游库存原料充足,且固体环氧树脂工厂成品库存高位,再次受环氧氯丙烷上涨的影响,间接压缩双酚A的生存空间,下游对原料的需求量减少,同时PC行情不佳,泸天化投产时原料早已备足,鲁西化工三线装置停车时间较久,PC工厂整体开工率在63%附近徘徊,对双酚A合约量消耗缓慢。而中石化三菱18万吨/年于6月10日起装置检修一个月,但对市场影响不大,未对合约户减量,加之长春化工三期13.5万吨/年的装置于6月11日顺利投产,国货供应量在增加,市场基本面表现偏弱,供需处于失衡状态,市场重心大幅下降,出现年内最低点8800元/吨附近;在上半年的尾部,部分树脂工厂补货周期到,持货商顺势小幅推涨,但作用不大,实质下游环氧树脂与PC工厂开工负荷依旧低位,补货行情结束后,市场缺乏买盘的支持,市场重心调头下行。

第三阶段:沙特遭袭,四季度市场宽幅拉涨后呈现僵持状态,年末破万。

进入9月国内双酚A市场涨势迅猛,苯酚市场延续涨势,幅度较大,加之双酚A库存成本较高,持货商借势上推报盘,中间商及下游逢低补入,经过补货周期后,需求面回归平静,且随着利华益投产时间靠近,下游多观望的等待,在买盘匮乏的情形下,持货商并未让利,报盘呈现坚挺态势。中旬,沙特遭袭,国际原油暴涨,化工产品均大涨,双酚A也不例外,持货商宽幅上推,下游也开始追涨补货,贸易商捂盘心理明显,价格疯狂拉涨。经过补货行情后,需求面气氛回归安静,利华益二期双酚A开始出货,为主要把控市场者,但市场消息面有限,涨跌幅均在300元/吨以内波动。2019年末,在下游备货的带动下,市场价格回归 “万元”级别,但之后推涨乏力。

图 2019年中国双酚A价格走势图