供应面:

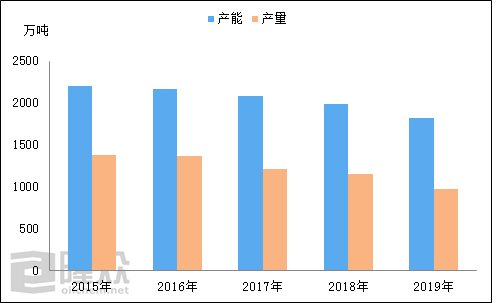

近年来受行业亏损、环保严查、化肥优惠政策取消等因素影响,国内落后产能逐步被淘汰,尤其是长江经济带磷酸一铵产能供大于求,产销结构失衡,在“长江大保护”的总体要求下,沿江磷酸一铵企业装置面临关停和搬迁改造,磷酸一铵产能不断被收缩。据隆众资讯统计,2019年中国磷酸一铵产能至少有100万吨退出历史舞台。

图1、2015-2019年磷酸一铵产能、产量对比图

来源:隆众资讯

2015年以后化肥产能供应明显过剩,而下游复合肥用量也在种植结构以及施肥习惯的调整下逐步缩减;另外农产品价格不断走低,环保增压以及优惠政策(取消优惠电价、取消铁路运价优惠、恢复增值税等)的取消,也对产能下滑起到一定的影响作用;再有国家政策的调整、国际新增产能的冲击,使得国内磷酸一铵的落后产能不断被淘汰,截止2019年国内磷酸一铵产能1823万吨,较2015年降幅约17.14%.

磷酸一铵产量跟随产能的缩减而减少。2016年之后磷酸一铵产量下滑速度更为明显,2017年产量同比减少约147万吨,降幅10.79%;2018年产量继续缩减接近70万吨;2019年磷酸一铵需求面持续低迷,而工业级磷酸一铵利润尚可,部分磷酸一铵企业生产方向转移,磷酸一铵产量继续下降,据隆众资讯测算2019年年底磷酸一铵产量在972万吨附近,同比降幅约15.22%.

需求面:

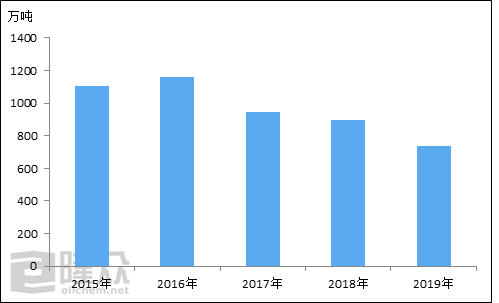

图2、2015-2019年磷酸一铵表观消费量对比图

来源:隆众资讯

2015年磷酸一铵表观消费量变化幅度较大,尤其是上半年波动明显,下半年变动趋缓;2016-2017年数值走势变化不大,年表观消费量在1100万吨偏上,不过此时还能有销售淡旺季之分,1-6月份淡季,7-10月秋销旺季,10月份过后冬储;然2018-2019年表观消费量的值下滑明显,销售淡旺季逐渐转淡,尤其2019年磷酸一铵市场淡季清冷,旺季平淡,表观消费量降至736万吨附近,同比降幅约18%.

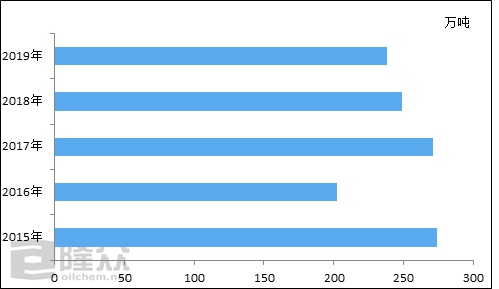

图3、2015-2019年磷酸一铵出口量对比图

来源:隆众资讯

近年来国内磷酸一铵出口量以下滑走势为主。2015年开始全年放开,出口量大增,而次年巴西库存消化缓慢,采购量降低;2017年后受国际摩洛哥、沙特、俄罗斯等新增产能冲击,巴西市场转移磷酸一铵进口国来源,从中国的进口量持续缩减。2019年1-11月份巴西进口MAP约370万吨,摩洛哥、沙特、美国的货源连续两年占据前三位,其中进口摩洛哥的量约120万吨,预估从中国进口量约65万吨,同比降幅约20%附近。不过澳大利亚、阿根廷从中国进口量逐渐增加,预计2019年全年数量同比增幅或在20%左右。

综上所述,整体来看2020年国内磷酸一铵供需面将继续缩减。受资金链及环保影响,部分2019年开工时间短的磷酸一铵企业装置或将继续被淘汰;而国内下游复肥持续低位开工;另面对国际竞争压力,中国出口市场需求依旧不乐观,磷酸一铵企业或将继续采取“限产保价”措施以寻找希望。因此2020年整体来看,磷酸一铵行情依旧不乐观,建议贸易商谨慎操作。